償却資産申告のお願い

償却資産とは

償却資産とは、工場、農業、サービス業などの事業を営んでいる法人や個人が、その事業のために所有している土地及び家屋以外の事業の用に供している資産のことをいいます。

償却資産の申告とは

個人法人を問わず事業をしている方は、地方税法383条の規定により、毎年1月1日時点で所有する事業の用に供する資産を、その資産が所在する市町村に申告しなければならないことになっています。

※1月31日が土日に当たる場合は、その翌開庁日が提出期限となります。

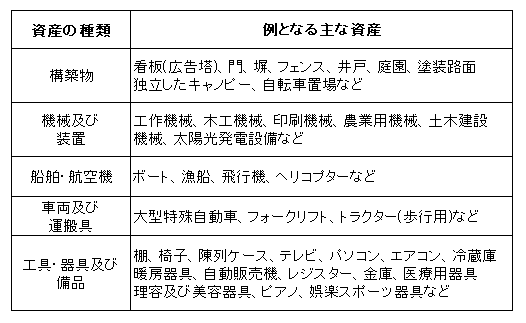

償却資産の例

遊休資産(稼働を休止しているが、いつでも稼働できる状態にある資産)や、未稼働資産(既に完成しているが、まだ稼働していない資産)は申告していただく必要があります。

申告の必要がない資産

- 耐用年数1年未満の資産

- 取得価格10万円未満でこの年度で費用処理する資産(いわゆる少額償却資産)

- 取得価格10万円以上20万円未満の資産で3年間で一括して費用処理する資産

- 無形減価償却資産(ソフトウェア・電話加入権等)

- 自動車税または軽自動車税の課税対象となる車両

税額計算の仕組み

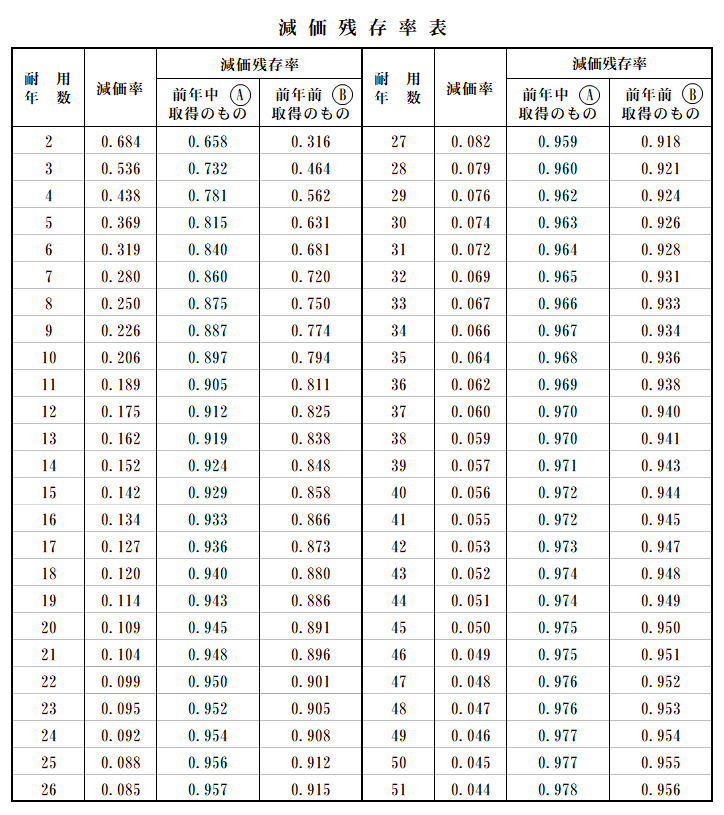

評価額は資産の取得時期、取得価額、及び耐用年数(=減価残存率)を基に評価額を算出します。

一つの資産ごとに次の計算を行い評価額を求めます。

評価額の算出方法

前年中に取得したもの

評価額=取得価額×(1-(耐用年数に応ずる減価率/2))=取得価額×A

前年前に取得したもの

評価額=前年度評価額×(1-耐用年数に応ずる減価率)=前年度評価額×B

以後、この方法により計算し、評価額が取得価額の5%よりも小さくなったときは、取得価額の5%をその価格とします。

税額の算出方法

固定資産税=課税標準額×1.4%(税率)

取得価額とは

償却資産を取得するために、その取得時において通常支出すべき金額(当該資産の取引運賃、購入手数料、据え付け費等を含む)のことを言います。

減価償却費とは

資産は使用することによって価値が減少していきますが、この減少する価格のことを言います。

課税標準額とは

1月1日現在、課税台帳に登録された価格のことをいいます。課税標準額の特例の規定に該当する資産以外については、上記により算出された評価額=課税標準額となります。

法定免税点未満の資産について

申告された償却資産の評価計算をした結果、評価額(課税標準額)の合計が150万円未満の場合、当該償却資産に対して固定資産税は課税されません。

※法定免税点:課税標準額が一定の金額に満たないものについては課税しないとする場合の基準額のこと。

申告漏れや錯誤について

申告漏れや錯誤があった場合は、地方税法第17条の5により5年間遡って修正申告をしていただき、税額を更正しますので適正に申告してください。修正申告の方法は、「償却資産申告書(償却資産課税台帳)」の上部余白に「修正申告」と明記し、修正すべき内容や年度がわかるように記載してください。

申告時に提出していただく書類

初めて申告される方(前年中に上毛町で新規に事業を開始された方)

申告する資産

1月1日において、上毛町に所有している全ての資産

提出書類

・『償却資産申告書(償却資産課税台帳)』(第26号様式)

・『種類別明細書(増加資産・全資産用)』(第26号様式別表1)

※該当する資産がない場合は、『償却資産申告書(償却資産課税台帳)』の備考欄に「該当資産なし」とご記入ください。

前年度から引き続き申告される方

申告する資産

前年の1月2日から今年の1月1日の間に増加または減少した資産

提出書類

資産の増減ありの場合

・『償却資産申告書(償却資産課税台帳)』(第26号様式)

・『種類別明細書(増加資産・全資産用)』(第26号様式別表1)・・・増加の場合

・『種類別明細書(減少資産用)』(第26号様式別表2)・・・・・・・減少の場合

資産の増減なしの場合

・『償却資産申告書(償却資産課税台帳)』(第26号様式)

※備考欄に「資産の増減なし」とご記入ください。

耐用年数が不明な場合は、「法定耐用年数」が財務省令で定められているため、「減価償却資産の耐用年数」を検索するとご覧いただけますので、ご参考ください。

この記事に関するお問い合わせ先

税務課

〒871-0992 上毛町大字垂水1321-1

電話番号:

0979-72-3113(税務係)

0979-72-3879(ふるさと活性係)

ファックス番号:0979-72-2949

更新日:2022年08月18日