家屋の税額決定

家屋の条件

固定資産税の課税対象となる家屋とは次の3つの条件を満たす建物です。

- 長期間土地に付着し移動させることなく利用するものとみとめられる建造物であること【土地への定着性】

- 屋根及び周壁又はこれに類するもの(外壁)で外気から遮断された空間を持っていること【外気遮断性】 ※ただし周壁については、厳密な意味での外気との分断がされていなくても、建造物の使用目的、利用状況等を考慮して外気遮断性があると判断される場合がある。

- その目的とする用途(居住、作業、貯蔵等)に供しうる状態にあること【用途性】

評価の対象

固定資産の賦課期日(1月1日)時点で存在する家屋がその年の課税対象となります。

家屋の評価額は、国(総務省)が示す「固定資産(家屋)評価基準」により算出します。(建築工事費・購入価格とは異なります。)算出した評価額は、町長が決定した後、課税台帳に登録され、毎年4月から納税者の閲覧に供されます。

新築・増築をしたときの流れ

新増築家屋の完成 → 税務課職員による家屋実地調査 → 評価計算 → 評価額(税額)の決定(3月31日) → 納税通知書の発送(5月中旬)

地方税法第353条、第403条等の規定により、固定資産税を決定するための「家屋実地調査」を実施します。

上毛町における家屋実地調査の流れは以下のとおりです。

- 家屋調査当日、指定された時間に税務課職員の2名が訪問します。

- 内部調査(各部屋の内装仕上げ、間取り、建築設備の仕様等の確認)から外部調査(外装仕上げ、屋根の資材、基礎、給湯器等の確認)まで行います。

- 調査終了後、資料等により税金の説明をします。(固定資産税、不動産取得税、奨励金関係等)

- 説明終了後、提出書類がある場合は、所定の様式に記入をお願いします。

以上が家屋実地調査の主な内容です。ご協力をお願いします。

新築家屋に対する固定資産税の軽減措置

新築された一般住宅やアパート等が次のいずれの要件にも当てはまる場合、固定資産税が減額されます。

要件

- 専用住宅や併用住宅であること。(併用住宅の場合、居住部分の面積が建物全体の床面積の2分の1以上であること)

- 居住部分の一戸当たりの床面積が50平方メートル(1戸建て以外の賃貸住宅の場合40平方メートル)以上280平方メートル以下であること。

減額される期間

一般の住宅・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・新築後3年間

耐火・準耐火構造の住宅(3階建以上)・・・・・・・・・・・・・・・・・・・・・新築後5年間

減額の範囲

床面積120平方メートルまでの固定資産税が2分の1減額されます。

※減額対象となるのは、新築された住宅用の家屋のうち居住用部分だけであり、併用住宅における居住が目的でない部分(店舗部分、事務所部分)については減額の対象とはなりません。

新築家屋のうち長期優良住宅に対する固定資産税の減額措置

長期にわたり良好な状態で利用できる質の高い住宅の建設を促進するため、通常の新築住宅より長い期間、固定資産税を減額します。

長期優良住宅とは?

劣化対策,耐震性などの点で、一定の基準を満たすものとして、行政庁の認定を受けて建築された住宅のことです。

要件

- 専用住宅や併用住宅であること。(併用住宅の場合、居住部分の床面積が建物全体の床面積の2分の1以上であること)

- 居住部分の一戸当たりの床面積が50平方メートル(1戸建て以外の賃貸住宅の場合40平方メートル)以上280平方メートル以下であること。

- 長期優良住宅の認定を受けた住宅であること。

減額される期間

一般の住宅・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・新築後5年間

耐火・準耐火構造の住宅(3階建以上)・・・・・・・・・・・・・・・・・・・・・新築後7年間

減額の範囲

床面積120平方メートルまでの固定資産税が2分の1減額されます。

※減額の対象となるのは、新築された住宅用の家屋のうち居住用部分だけであり、併用住宅における居住が目的でない部分(店舗部分、事務所部分)については減額の対象とはなりません。

評価替え

評価額は、3年ごとに見直しを行います(評価替え)。この見直しを行う年度のことを基準年度といい、令和3年度(次回は令和6年度)が基準年度にあたります。この評価額は増改築、取り壊しなどがない限り、令和3年度から5年度までの3年間は据え置かれます。

また、評価額は再建築価格の20%に対応する年数を経過した場合も据え置かれます。

評価の仕組み

「評価額」は、次の計算式によって求めます。

評価額 = 再建築費評点数※1 × 経年減点補正率※2 × 一点単価※3

※1 評価の対象となった家屋と同一のものを、評価時点において、その場所に建築するものとした場合に必要とされる建築費です。

※2 家屋建築後の年数の経過による減価率(古くなって価格が減少した状況)です。

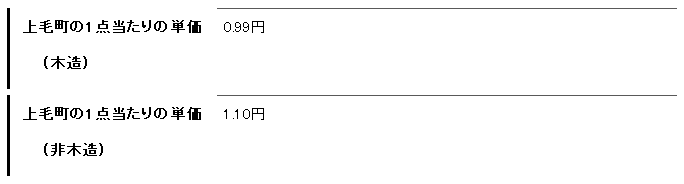

※3 「固定資産評価基準」は東京都の物価水準を基準にしているため、上毛町の物価水準に調整します。また、設計管理費などに相当する分についても調整します。

家屋の税額の求め方

家屋の場合、原則として評価額が課税標準額になりますので、それに税率を乗じて税額を計算します。

固定資産税額 = 課税標準額(評価額) × 1.40%(税率)

この記事に関するお問い合わせ先

税務課

〒871-0992 上毛町大字垂水1321-1

電話番号:

0979-72-3113(税務係)

0979-72-3879(ふるさと活性係)

ファックス番号:0979-72-2949

更新日:2022年07月04日